| 自2016年供给侧结构性改革以来,水泥行业发生较大变化,结构调整得到优化,行业效益夯实提升,行业发展质量明显提高,但与此同时水泥行业产能过剩问题仍未完全解决,2021年随着“碳中和”、“碳达峰”理念和政策提出,水泥行业去产能问题再一次被推向风口浪尖!

据悉,近期工信部即将出台修订后的《水泥玻璃行业产能置换实施办法》,笔者预测,修订后的新规无论是规则制定还是执行力度只会更加严格,水泥行业或迎来变局。

历次置换标准修改,去产能一直在路上

2013年,国务院发布《国务院关于化解产能严重过剩矛盾的指导意见》(国发〔2013〕41号)明确规定:“各地方、各部门不得以任何名义、任何方式核准、备案产能严重过剩行业新增产能项目,确有必要建设的新项目,必须按照等量或减量的原则制定产能置换方案”。为规范产能置换方案的制定及实施工作,2015年工业和信息化部制定出台了《部分产能严重过剩行业产能置换实施办法》(工信部产业〔2015〕127号,以下简称原办法),该办法于2017年12月31日到期。

根据化解产能工作新形势、新问题和新要求,2018年初工信部发布《水泥玻璃行业产能置换实施办法》,对原办法进行了一定修订。2020年12月16日,为进一步有效化解水泥、平板玻璃过剩产能,推动技术进步,加快联合重组,优化结构布局,工信部发布《水泥玻璃行业产能置换实施办法》(修订稿)第二版。

笔者梳理认为,修订稿相较于2018年初下发的实施办法关于水泥行业发生较大变化主要有以下几点,

1):加大产能置换力度。位于国家规定的大气污染防治重点区域实施产能置换的水泥熟料产能置换比例为2:1,位于非大气污染防治重点区域实施产能置换的水泥熟料产能置换比例为1.5:1,对于现有企业完成实质性兼并重组后实施的不扩大产能、关小上大、优化布局、提升装备水平建设项目,产能置换比例为1:1;

2):加快置换产能退出时间。用于产能置换的生产线,必须在建设项目投产前关停并完成拆除退出;

3):跨省置换从严监督。跨省置换应委托全国性的行业组织或中介机构召开置换听证会,论证产能置换是否符合国家相关政策,发挥政府、协会、专家、企业、公众、媒体等社会各界的作用。

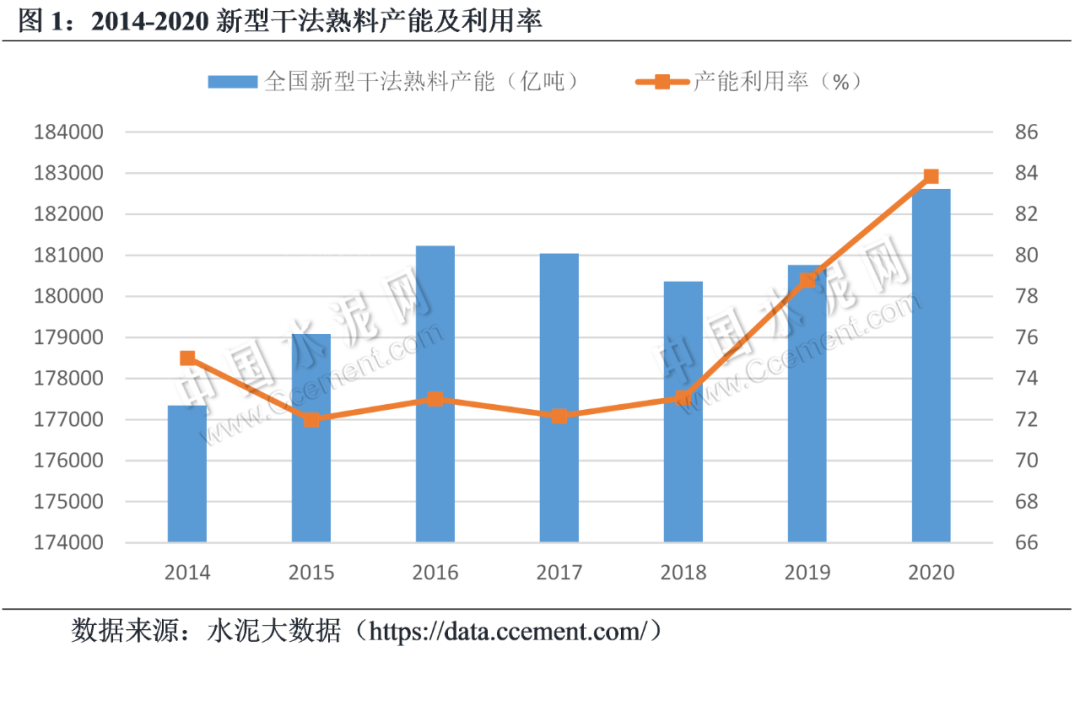

从2016年开始,去产能政策得到较好执行,水泥熟料产能呈现下降走势,产能利用率得到大幅提升,2020年产能利用率更是达到84%,但2019年、2020年熟料产能出现一定提升,笔者猜测可能是因为2019、2020年水泥行业利润较好,部分早期拿到批文但受制于各种原因迟迟未开工而长期搁置的水泥熟料产线开工投产,熟料产能得到一定释放。

产能置换如火如荼,未来走势可能加速

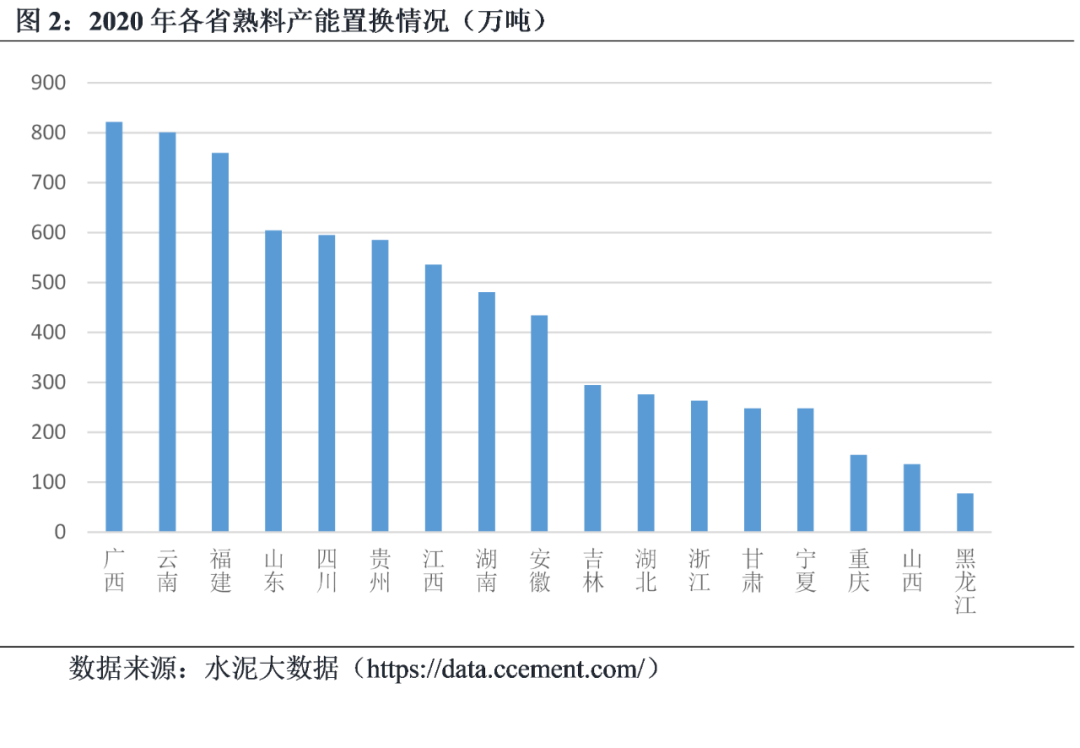

根据水泥大数据研究院跟踪,2020年全国共有47条熟料生产线进行置换,涉及产能7316万吨,广西和云南是产能置换迁入最多的省份,其中广西5条,产能821.5万吨,云南5条,产能800.7万吨。特别是广西地区,均为外地置入,置出地多为我国北部内蒙、新疆和东北地区。2021年截至当前,减量置换16条水泥熟料生产线,产能2316万吨,通过异地拆迁、退城搬迁、技改升级等方式拟新建10条熟料生产线,产能1519万吨。预计修订后的产能置换办法出台后,水泥熟料产能置换无论规模亦或速度均可能进一步加快。

舍却一时红烛暖,换取灯火永璀璨

在2021年两会中,中国政府已向世界庄严承诺,2030年实现“碳达峰”,2060年完成“碳中和”;强化大气污染综合治理,完成污染防治攻坚战阶段性目标是2021年的重点工作之一,水泥行业作为产能过剩和高排放行业,“去产能”、“减排”任重道远,预计修订后的《水泥玻璃行业产能置换实施办法》对水泥行业产能置换要求会更加严苛,倒逼水泥企业进行技术改造和结构升级,实现行业绿色、高质量发展,水泥企业或将迎来变局! |