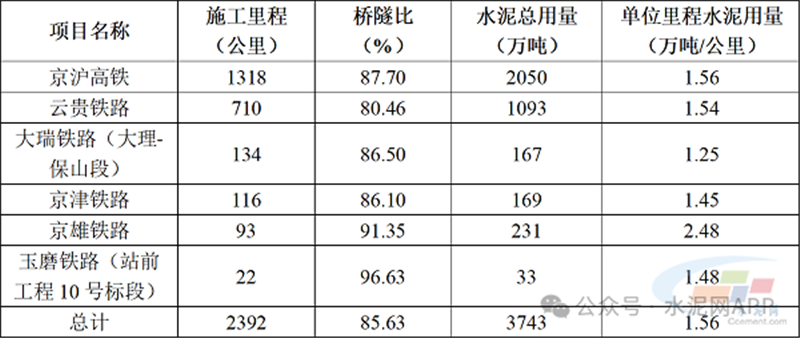

二、全线桥隧比预计在80%以上,水泥总需求超过3000万吨在铁路施工过程当中,路基、桥梁以及隧道建设是消耗水泥的主要环节,而桥梁和隧道工程由于其结构复杂性以及耐用性要求明显高于路基工程,对材料的消耗量也更大。因此,在大多数情况下,铁路工程桥隧比越高,单位建设里程水泥用量越大。根据中国水泥网大数据研究院统计,桥隧比在80%-90%之间的铁路工程,施工过程当中的水泥用量一般在1.5万吨/公里上下。

数据来源:水泥大数据(https://data.ccement.com/)

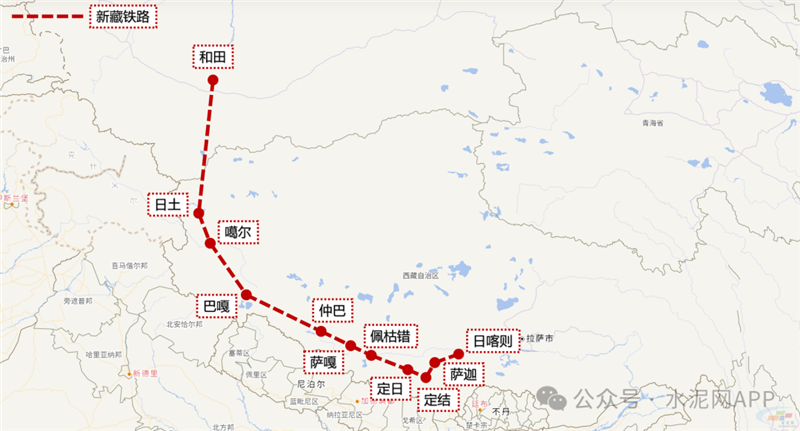

根据规划信息来看,新藏铁路新疆段桥隧比为61.53%,单位里程水泥用量估计在1.0-1.5万吨之间。新藏铁路西藏段尚未公布明确的工程数据,考虑到川藏铁路雅林段桥隧比达到95.8%,故我们假设其桥隧占比在9成左右,单位里程水泥用量预计高于新疆段。

按照上述假设,新藏铁路全线桥隧比应当在80%-90%之间。因此,我们以1.5万吨/公里的标准计算其水泥用量,预计新藏铁路工程将带来超过3000万吨的水泥总需求。若新藏铁路于2035年建成,则可产生年均300万吨以上的需求增量,相当于2024年西藏和新疆两省水泥消费总量的5%左右。

三、严格控制供应,市场基本面向好

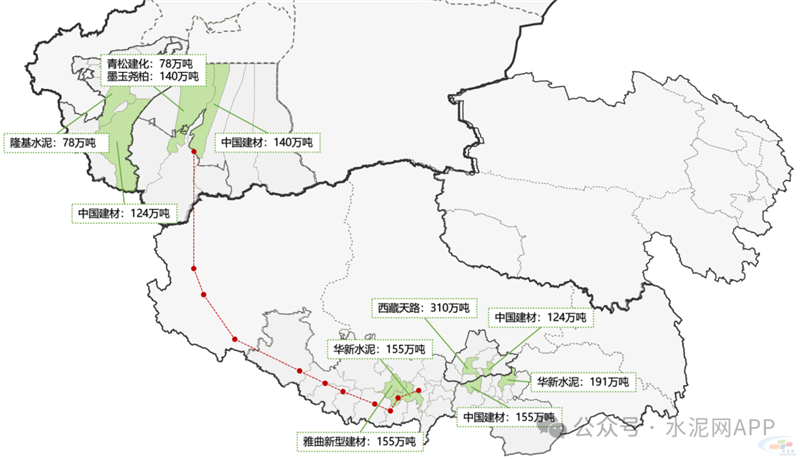

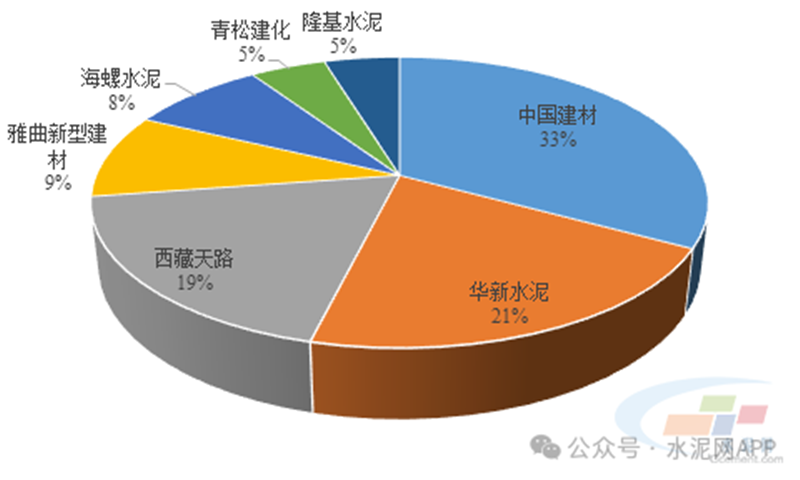

新藏铁路位于西部边境,距离主流市场较远,区域外水泥供应形成冲击的难度较大。与此同时,新疆和西藏地区对于新增产能的控制较为严格,加之错峰生产执行普遍较为严格,新藏铁路项目周边市场供需基本面预期较为乐观。另外,考虑到西藏阿里以及日喀则西部地区并未有熟料生产线分布,且未来并无产能新增预期,大量水泥及熟料供应将面临长距离运输的情况,运费增长不可避免。

综上所述,新藏铁路项目将对新疆和田、西藏阿里以及日喀则市场的水泥需求形成长期支撑,供需基本面大概率进一步改善。此外,工程位置偏远等因素推升各项要素成本,为当地水泥市场带来价格上涨预期。