| 今年6月,国家发改委等6部门发布通知,要求做好2020年重点领域化解过剩产能工作,坚决防止已经退出的项目死灰复燃。实际上,近年来,国家、地方政府、各主管部门及行业协会对去产能频出重拳,然而,在“步步紧逼”下,过剩产能却总是能“绝处逢生”。

水泥行业作为产能过剩程度较严重的行业之一,去产能的压力也丝毫没有减轻。据相关数据显示,截至2019年,全国水泥熟料实际产能已经达到21亿吨,产能过剩37%。最突出的是东北和内蒙古地区,产能过剩已经超过56%。

在此背景下,2019年东北三省和蒙东四个盟市(呼伦贝尔市、兴安盟、通辽市、赤峰市)出现增产不增收的局面,全年完成水泥销量9944万吨,同比增长16%,平均价格298元,同比下降32元,全行业亏损57亿元,进入五连亏。

尽管东北地区的低迷尚未辐射至全国范围,但东北水泥的困境若一直持续,势必将给未来全国水泥行情走势带来许多不确定性因素。

时至今日,值得警醒的是,走到当前的局面是东北不够积极吗?在探索去产能的过程中,东北到底做出了多少努力?

产业集中度居高位

近些年,伴随着周期行业回暖的东风,水泥产品价格也出现明显回升,这与政策面的环保督察、行业间的并购重组和企业层面的转型升级等都有密切联系。

在2015年推出的《水泥行业推进兼并重组的实施意见全文》中就认为加快推进水泥行业兼并重组是行业转型升级的必然选择,产业集中度的提高将对高质量发展起到推动作用。

一方面,由于市场集中度提高,联合重组将使行业恶性竞争问题得到更有效的解决,为水泥行业实现合理利润创造条件。另一方面,在推进联合重组的过程中,龙头企业将不断加快技术升级步伐,在逐步改变当地水泥行业大而不强,集中度低,市场混乱等问题的同时,推动行业整体技术和管理水平提升。

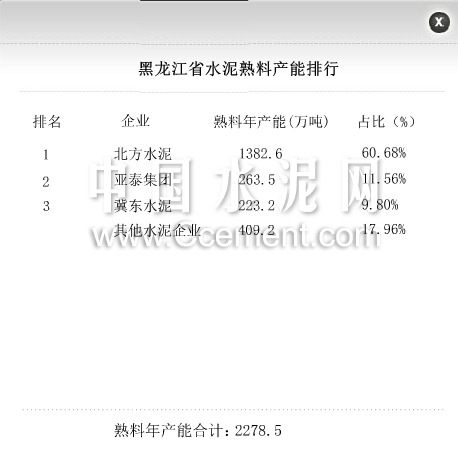

纵观东北,黑龙江省前三强水泥企业(北方水泥、亚泰集团、冀东水泥)占比达到82.04%;辽宁省前三强水泥企业(天瑞水泥、山水集团、大鹰水泥)占比达到50.06%;吉林省前三强水泥企业(亚泰集团、北方水泥、冀东水泥)占比达到86.79%。

总体上,东北三省产业集中度均处高位,甚至在全国范围内都是领先地位,然而现实却是,这种卓越的高产业集中度并未能将东北水泥行业从行情长期走低的泥潭中解救出来。作为水泥行业严重产能过剩的市场之一,东北水泥市场一直以来供需矛盾极为严重,市场行情始终长期处于低迷状态。

市场化去产能困难重重

市场化去产能的本质是通过市场化手段,加速逼使产能利用率低、生产成本高、能耗高、污染物治理难度大的低效产能退出,优胜劣汰的市场经济法则将加速落后产能退出历史舞台。其优点在于快速高效,能在较短时间内利用市场“适者生存”的规则彻底淘汰过剩产能,去产能速度快,效果显著。

然而,对于当前的东北水泥市场而言,全面利用市场化手段去产能将极大提高恶性“价格战”的发生概率,对水泥企业技术升级、环保改造以及地方经济、就业等都有着不利影响,甚至对当前全国水泥行业好不容易稳定下来的行情都将带来更大冲击。

今年上半年因亚泰未按要求进行错峰生产而引起的一系列价格风波,就颇有点“撕破脸”后抢夺市场的意味。

今年四月,正处于复工复产、市场节后苏醒阶段的东北水泥价格却迟迟没有起色,甚至出现显著下跌,长春水泥熟料出厂价格下滑明显。吉林、黑龙江两省几大主流水泥集团之间竞争逐渐白热化。有爆料者称,此轮冲突的导火索是黑吉地区亚泰集团多条生产线未按要求进行错峰生产,致使本无多少需求的冬季市场上涌现大量水泥熟料。 对于亚泰等企业“破坏游戏规则”的行为,其他同行表示不满。在失守粉磨站客户的前提下,这些企业开始发起进攻搅拌站和大型施工单位市场。作为亚泰集团的大本营,长春及周边一半左右的市场份额在亚泰手中,自然成为其他企业的重点目标,水泥熟料价格的持续下跌就是竞争白热化的显现。

通过此种激烈的市场竞争是否能彻底去除产能尚不得知,但从上述情况来看,此次亚泰未严格执行错峰生产规定,不仅导致了北方、冀东、亚泰等东北龙头企业出现市场分歧,对东北水泥市场的稳定造成毁灭性打击。更重要的是,一路南下的东北水泥搅乱了多省市的水泥行情,对更大范围地区水泥市场造成较大冲击。

区域平台已名存实亡

为加快化解过剩产能,改善市场竞争环境,提升企业获利能力,2017年以来东北三省水泥龙头企业在行业协会指导下,纷纷成立水泥集团。

辽宁水泥集团于2017年8月率先成立。2018年4月,隆合建材有限公司开业庆典大会在黑龙江哈尔滨隆重召开,公司成立的主要目的在于“一方面做实销售平台,夯实业务,完善股份制改造;另一方面,积极探索平台外企业的整合办法,最终实现黑龙江水泥一体化,实现全行业受益。”

然而,成立不到一百天,作为隆合建材主要成员的北方水泥即宣布退出。据中国水泥网此前报道,“北方水泥已于近日宣布退出隆合建材有限公司,公司工作人员也已经从隆合建材公司位于哈尔滨软件园的办公地址搬走。”尽管后来北方水泥重新加入隆合建材有限公司,但由此可见,市场需求不理想,各企业成员的合作并不牢固。

回到今年,由亚泰集团、北方水泥和金隅冀东三大集团牵头组建的吉林水泥集团,此前已有传言有重要成员想要退出,此次价格冲突下,这个组织就变得更加“名存实亡”。身为东北水泥行业的中流砥柱,亚泰集团引起的此次争端或将波及更多有其参与的联合公司。

东北如何摆脱困境?

除了上述主流的去产能措施外,东北在产能置换,环保标准等方面都一直较为严格地执行各项政策法规,然而所有措施对于缓解东北水泥局势似乎都效果不佳。可以说,东北已经竭尽全力地积极自救,可最终的结果却非人所愿。

古人言:欲速则不达。对于水泥行业去产能而言更是如此,并非是越快越好,也不是越彻底越好。在综合考虑经济运行、行业承受能力、未来发展前景等前提下,选择一种合适合理的有效方式才是东北乃至全国范围内去产能的唯一正确抉择。但对于东北而言,这个正确抉择究竟是什么?恐怕只有等待时间来回答了。 |