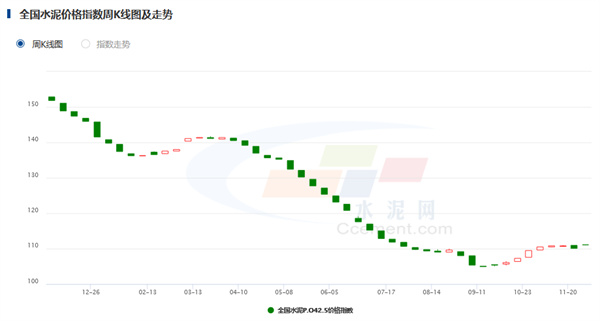

2023年前三季度,受房地产持续调整等影响,水泥需求疲软,行业低迷运行。 一季度下游复工情况尚佳,整体需求好于同期,二、三季度“旺季不旺、淡季更淡”,需求减弱明显,加之市场竞争激烈,水泥价格持续走低。 前三季度,全国水泥产量14.95亿吨,全口径同比下降4.32%,产量创下近13年来新低。效益方面,受水泥价格跌幅较深和需求下滑影响,行业效益大幅萎缩,水泥企业亏损面超一半。 水泥行业的终端下游基建工程和房地产方面,2023年前三季度固定资产投资(不含农户)完成额37.5万亿元,同比增长3.1%,其中房地产投资完成额8.73万亿元,同比下降9.1%,地产投资持续下探对水泥需求造成较大拖累。 四季度效益环比好转 来年市场或可期待 四季度以来,水泥行业进入年底冲刺阶段,价格行情上行趋势明显。中国水泥网大数据显示,全国水泥价格指数(CEMPI)上行6点,国内多数省份水泥价格迎来一轮甚至多轮上调。 原因方面: 1、进入四季度,各地工程施工进度加快,市场需求出现较为明显的恢复,为水泥价格上调提供支撑; 2、11月以后,以北方地区为主,国内水泥行业开启秋冬季错峰生产,供给受限; 3、四季度国内煤炭价格继续保持高位,水泥生产成本高企; 4、前三季度市场表现不佳,水泥企业经营情况惨淡,年底涨价意愿强烈。 中国水泥网大数据大数据研究院预计,四季度水泥需求不及同期,利润总额仍将同比下降,但降幅或有收窄。分区域和企业来看,预计南方地区水泥企业效益整体好于北方,大企业强于小企业。 不过,明年水泥市场需求或值得期待。 基建方面,四季度,中央财政增发国债1万亿元,主要用于灾后恢复重建和城市的排水防涝能力这些工程,这些措施都为基础设施投资增添新的动力,极大提振市场情绪,来年基建投资有望继续发力。 房地产方面,11月1日,中指研究院、克而瑞等多家机构发布了今年前10月房企拿地情况。据中指研究院数据,1-10月,TOP100企业拿地总额为10107亿元,同比下降10%,降幅较上月收窄7.9个百分点;同时,10月50家代表企业拿地总额环比增长59.6%,拿地规模创7月以来新高,北京、上海、南京、广州等城市均有高总价地块拍出。 房企拿地是房屋新开工较好的领先指标,而水泥需求处于房地产开发的前周期,拿地情况好转对于水泥未来需求无疑是一大利好。

市场态势多变 “现金流”的重要性日益突出 国内水泥需求整体下行趋势难以避免,但得益于我国经济强大韧性以及国内巨大的固定资产投资总量,短期内依旧能够保持较高的水泥需求量,而对于水泥及产业链上下游来说,为应对多变的市场环境,现金流或成为近年来影响企业发展的重要因素。 一方面是企业市场竞争及应对未来市场变化需要持续的资金投入,另一方面由于行业态势下行,水泥行业上下游资金日益紧张,“缺钱”会成为部分业内企业,尤其是中小型企业面临的头等难题。 然而,由于巨大的信息不对称,造成金融机构服务中小微企业面临服务成本高、风险成本高、运营成本高的“三高”难题,提供金融服务的成本与收益不匹配,进而导致中小企业融资成本高、难度大,在行业下行局面下,也面临更为严峻的生存危机。 为解决中小微企业融资难题,针对小微企业所呈现出的融资需求特征,微众银行于2017年推出了国内首个线上无抵押企业流动资金贷款产品“微业贷”,依托数字化大数据风控、数字化精准营销、数字化精细运营的三个数字化模式,走出了一条“成本可负担、风险可控制、商业可持续”的小微模式道路,打通了小微企业融资服务的“最后一公里”和惠企政策落地的“最后一公里”,让分散在全国各地的小微企业都能随时随地获得高质效的线上金融服务。 截至2023年6月末,微众银行微业贷已辐射30个省/自治区/直辖市,累计超410万家小微市场主体申请,累计授信客户超120万家,累计授信金额超1.3万亿元。年营业收入在1000万以下企业占客户总数超70%,超50%的授信企业客户系企业征信白户,累计有超30万企业在微众银行获得第一笔企业贷款。7*24小时的不间断服务、全天候AI客服、多维度全方位的信用数据把控能力,能够切实助力快速安全的小额资金周转,盘活市场需求,加速金融脉动,真正践行了“让金融普惠大众”的使命。 未来,微众银行微业贷还将继续提升服务水泥建材行业小微企业的质效,助力企业打赢资金“拉锯战”,提升水泥建材产业链的稳定性与竞争力。

|